Я бы бог, но нет. Вы бедный и больной?? Ну-ка прекращайте!! О том, как тактично преподать совет, читайте в "Журнале продвинутых советоводов"

Скоро кончается год - поэтому, ИМХО, если у вас есть немного свободных денег, и вы еще не открыли ИИС, самое время его открыть.

ИИС - индивидуальный инвестиционный счет.

Открывается он через брокера или управляющую компанию на три года (или на более длительный срок, но три года - минимум, гарантирующий "плюшку").

Плюшка - налоговая льгота.

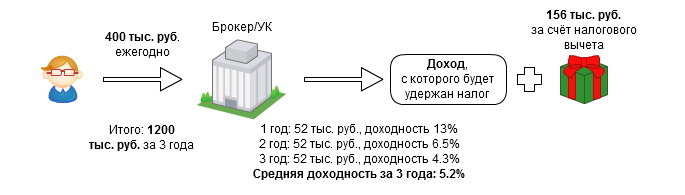

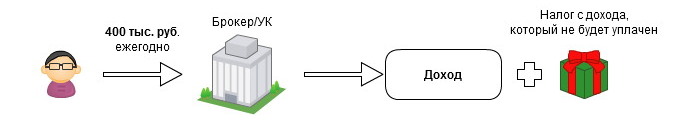

По варианту 1 - это просто гарантированный государством доход, возврат НДФЛ с суммы, внесенной на счет.

По варианту 2 - в конце действия договора на ведение ИИС весь доход освобождается от уплаты НДФЛ.

Такой тип вычета выгоден тем, у кого доход от управления за 3 года превысит 1,2 млн. рублей.

Положить на счет сейчас можно максимум 400 тыр. в год - а минимум и 10 тыр. можно, и даже 5 тыр., чем и стоит воспользоваться. Ибо при открытии ИИС в 2016 году, первый вычет будет уже в 2017м, денежные средства поступят на банковский счет после камеральной проверки (ориентировочно в начале 2 квартала).

Деньги, лежащие на ИИС, "рабочие" - на них покупаются различные финансовые инструменты: акции, облигации, ПИФы, валюта, деривативы – все активы в рамках разрешенных законодательством по брокерским счетам и счетам ДУ. И это приносит дополнительный доход.

Но покупка инструментов - дело добровольное, можно и просто держать деньги на счету. Только тогда не будет доп. дохода, одна голая льгота.

ИИС - индивидуальный инвестиционный счет.

Открывается он через брокера или управляющую компанию на три года (или на более длительный срок, но три года - минимум, гарантирующий "плюшку").

Плюшка - налоговая льгота.

По варианту 1 - это просто гарантированный государством доход, возврат НДФЛ с суммы, внесенной на счет.

По варианту 2 - в конце действия договора на ведение ИИС весь доход освобождается от уплаты НДФЛ.

Такой тип вычета выгоден тем, у кого доход от управления за 3 года превысит 1,2 млн. рублей.

Положить на счет сейчас можно максимум 400 тыр. в год - а минимум и 10 тыр. можно, и даже 5 тыр., чем и стоит воспользоваться. Ибо при открытии ИИС в 2016 году, первый вычет будет уже в 2017м, денежные средства поступят на банковский счет после камеральной проверки (ориентировочно в начале 2 квартала).

Деньги, лежащие на ИИС, "рабочие" - на них покупаются различные финансовые инструменты: акции, облигации, ПИФы, валюта, деривативы – все активы в рамках разрешенных законодательством по брокерским счетам и счетам ДУ. И это приносит дополнительный доход.

Но покупка инструментов - дело добровольное, можно и просто держать деньги на счету. Только тогда не будет доп. дохода, одна голая льгота.

-

-

07.12.2016 в 14:53И я не очень поняла этот счет пополняемый или фиксированный?

-

-

07.12.2016 в 14:57-

-

07.12.2016 в 15:00-

-

07.12.2016 в 15:16А можно источник на почитать?

Так. Что ты понимаешь под источником?

Натаэлька, не пользуюсь пока. Сейчас взвешиваю, что будет выгоднее - открыть ИИС или досрочно кусок ипотеки закрыть.

Omella, просто вычет по квартире перенесут на последующие годы.

За свою работу все что-то хотят ))) Но там хитро все. Например, Финам сам доплачивает 5% на остаток денежных средств.

-

-

07.12.2016 в 15:20Про вычет по квартире не совсем поняла. Я буду оформлять вычет за 2014-2015 года, в следующем году за 2016 год, но там сумма смешная получится, увы, потому что я не работаю нормально с мая 2015 года. Максимальный вычет - 250 тысяч. А вот этот ИИС - он входит в эти 250, или сверху? Как они взаимодействую? Насколько я знаю, вычет можно же получить за что-то одно.

Пополняют один раз в год, или хоть каждый месяц?

-

-

07.12.2016 в 15:27Это надо договор с конкретным брокером уже смотреть.

Ну вот самый тупой вариант с Финамом.

Кладешь денех на счет и НИЧЕГО с ними не делаешь. Получаешь 5% доход от Финама (то есть он тебе платит, а не ты ему, ха-ха). И плюс 13% от вложенного от государства в виде возврата налога. 18% за первый год (годовых). Няшно же )) Ну и в целом - вполне конкурентоспособно по сравнению с депозитами (+ еще можно торгануть, если вдруг захочется).

этот ИИС - он входит в эти 250, или сверху?

он не входит

вычет можно же получить за что-то одно

не, вычетов можно получить кучу разных - но все ограничено суммой уплаченных тобой налогов.

Если ты не работаешь - налогов за тебя не платят, поэтому и вычетов тебе нема ((

Максимальный вычет - 250 тысяч.

Откуда такая цифра?

Пополняют один раз в год, или хоть каждый месяц?

Хоть каждый месяц - но в пределах 400 тыр.

-

-

07.12.2016 в 15:31-

-

07.12.2016 в 15:53В некотором роде, она и есть первоисточник - но информация там все равно не вся (хотя законы есть, да, и список провайдеров есть (не полный, там брокеры в основном)).

этот счет можно открыть в любом аккредитованном банке и у всех свои правила

Банк должен иметь либо брокерскую лицензию, либо лицензию ДУ. На бирже по ссылке есть список провайдеров-брокеров (хм, в основном).

Правила (минимальная сумма, комиссии и т.д.) - да, разные, в зависимости от провайдера, устанавливаются договором.

-

-

07.12.2016 в 17:04-

-

07.12.2016 в 17:13Льгота же на вновь вносимые средства - так что в целом по ИИС базовая (за счет возврата) доходность чуть больше 5%. Но к ней можно сверху еще много чего накрутить, в этом ИИС депозитам дает прикурить по-любому.

-

-

07.12.2016 в 17:26Депозит-то в любом случае работает не на тебя а на инфляцию

Но начать надо будет таки с брокера.

-

-

07.12.2016 в 17:43-

-

07.12.2016 в 18:35прекрасно вас понимаю! (С)

пусть оно все как нибудь само.. но лучше делать хоть что-то пусть бы и руками УК чем просто на попе ровно сидеть. Движение жизнь))

-

-

07.12.2016 в 23:44